全球五大原油贸易商:能源市场的”隐形大佬”

97你每天加油时,可能从未想过,那一桶桶石油穿越半个地球,背后可能都要经过这五个玩家的手。 想象一下:全球每天消耗约1亿桶原油,其中约7%——也就是约700万桶——从开采到炼厂,中间都绕不开同一家公司的调度。...

查看全文搜索一下~ 全站搜索

关注公众号回复煤炭走势,即刻获取文件

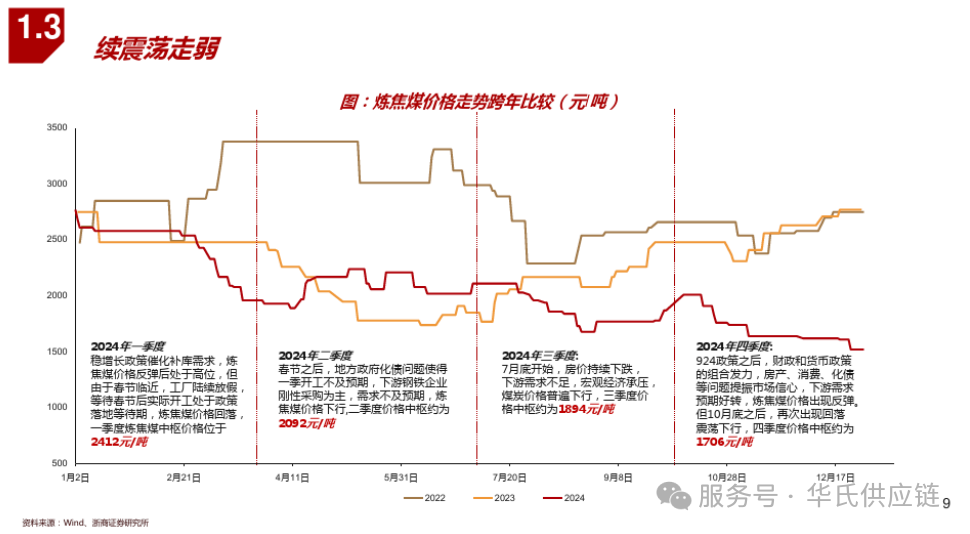

导语>> 截至2025年2月20日,国内煤炭市场延续跌势,环渤海动力煤(Q5500)现货价降至733元/吨,创2021年5月以来新低。尽管主产区煤矿复工节奏分化(内蒙古、山西国有煤矿维持生产,陕西民营矿复产延迟至元宵节后),但整体供应仍显宽松,需求端则受多重因素拖累,对于今年煤炭市场的具体表现,下文进行简要分析。一

2024年煤炭市场回顾

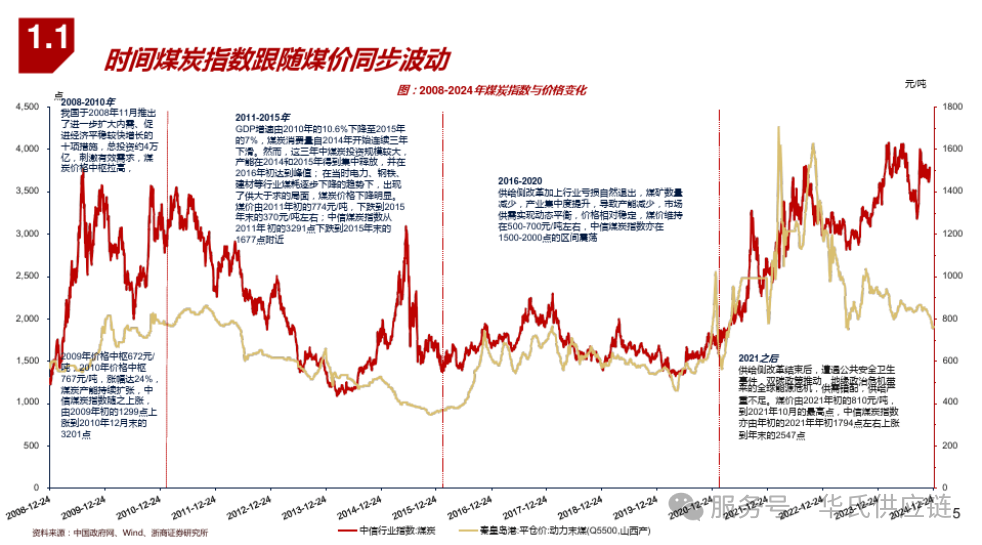

2024 年,全球煤炭市场展现出复杂且多变的局面。国内外煤炭市场供需状况相对宽松,国内煤炭供应同比增长 2.3%,而煤炭消费仅同比增长 0.5%。在这样的供需格局作用下,2024 年各类煤种价格纷纷下探。其中,秦皇岛港动力煤在 2024 年的年内均价为 859 元 / 吨,与 2023 年全年均价相比,下降了 106 元 / 吨。

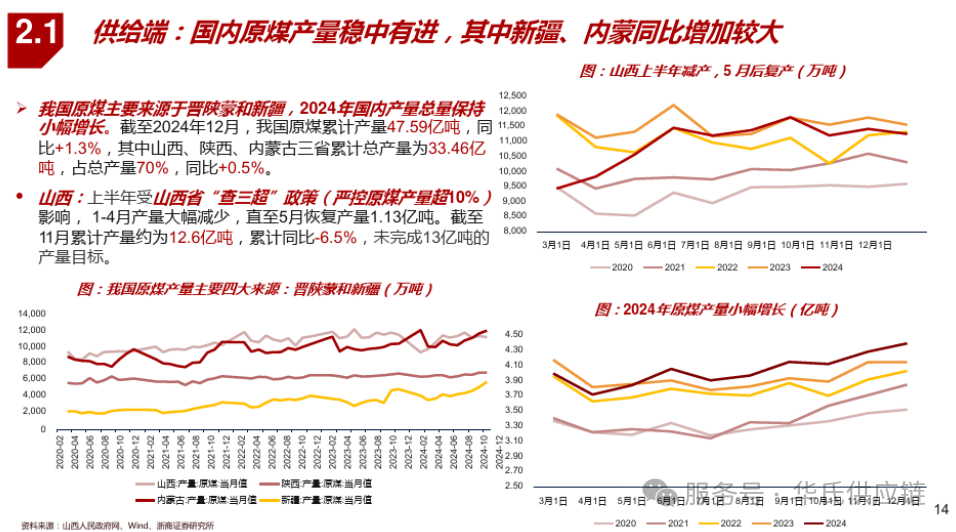

在国内煤炭产量方面,晋陕蒙新作为我国主要的煤炭大省(区),原煤产量占比不断攀升,已超过全国总产量的八成。根据国家统计局数据,2024 年 1 – 12 月,我国原煤累计产量达 47.6 亿吨,同比增长 1.3%。从分省数据来看,1 – 12 月内蒙古原煤产量累计同比增长 5.4%,陕西增长 2.0%,新疆增长幅度高达 17.5%;而山西原煤产量累计同比下降 6.9%。

2024 年,新疆原煤产量表现亮眼,达到 5.41 亿吨,同比增长 17.5%,这一增速高于全国平均增速 16.2 个百分点,无论是增速还是增量,均在全国独占鳌头。新疆凭借丰富的资源储量、优良的煤质以及较低的开采成本,在传统煤炭主产区如山西等地煤炭产量下降的情况下,正逐步成为我国煤炭保供的关键接续区域。

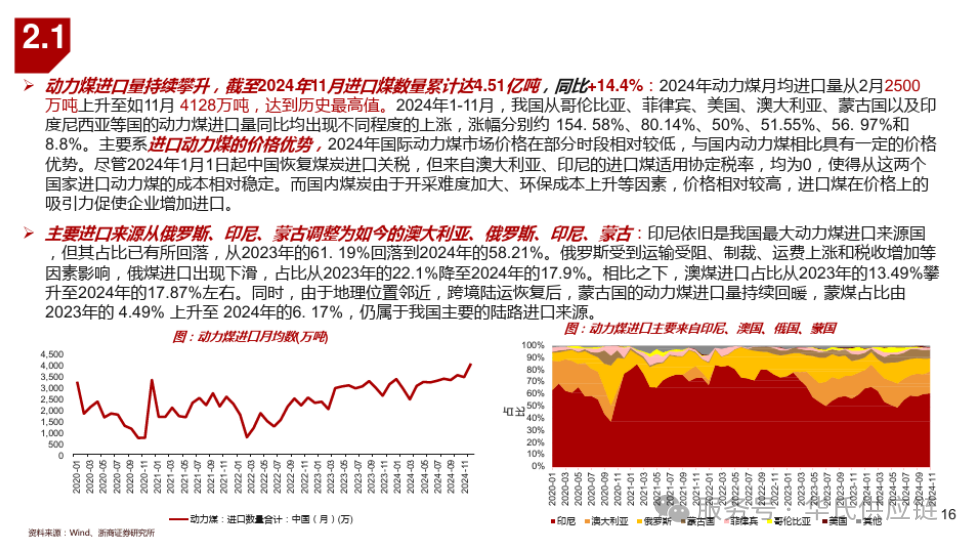

在国外煤炭进口方面,长期以来,进口煤一直扮演着调节国内煤炭市场价格与供需平衡的重要角色。当下,进口煤因具备明显的价格优势,吸引企业纷纷加大进口力度。这一举措在增加我国煤炭供应的同时,也对国内煤价造成了一定冲击.

根据海关总署数据显示,2024 年我国累计进口煤炭 5.43 亿吨,同比增长 14.4%。我国进口煤炭主要来源于印尼、俄罗斯、蒙古和澳大利亚。印尼作为我国煤炭进口的 “头号供应商”,凭借价格低廉和运输距离短的优势,已连续多年稳居榜首.

2024 年,我国自印尼进口煤炭约 2.4 亿吨,占进口总量的 44% 左右。俄罗斯 2024 年向我国出口煤炭 9509.3 万吨,占比达 18%。尽管其运输距离较印尼远,但俄罗斯煤炭质量上乘、价格适中,在我国北方和东北地区需求旺盛。澳大利亚煤炭以高品质闻名,在炼钢和发电领域发挥着不可替代的作用,2024 年向我国出口 8324.5 万吨煤炭,跃居我国第三大进口煤来源国。蒙古国在 2024 年也成为我国进口煤炭的重要补充,共向我国出口 8291.2 万吨煤炭。

展望2025:煤价或存向下调整预期

去年 12 月 15 日召开的 2025 年全国能源工作会议提出,2025 年我国将有序核准建设一批智能化水平高、安全有保障的大型现代化煤矿,继续实施煤炭清洁高效利用行动计划,全年煤炭产量力争达到 48 亿吨左右。进入 2025 年,一边是产煤大省煤炭产量扩张持续推进,一边是煤炭价格下滑,终端需求疲软。整体来看,预计 2025 年国内煤炭供应将继续保持在相对高位水平,供应较为充裕,价格重心或继续向下调整。

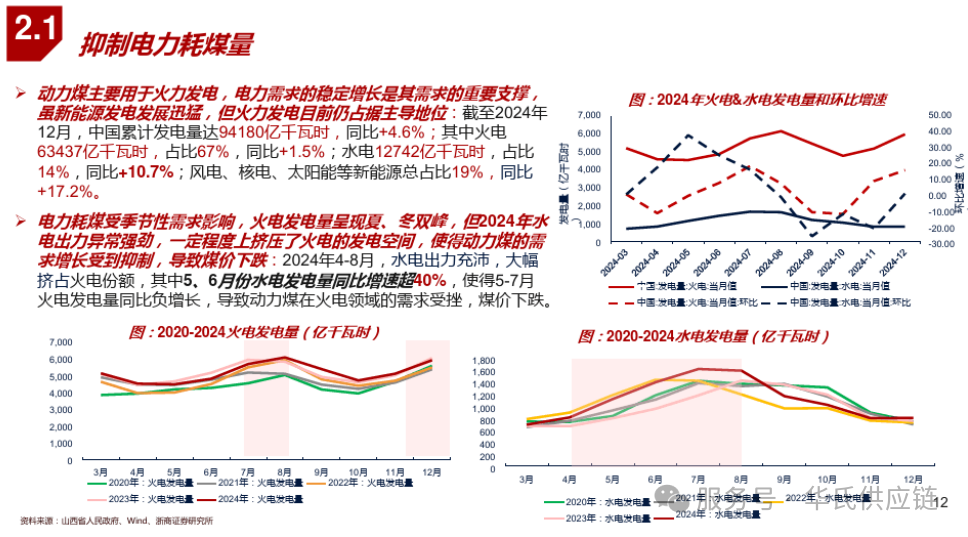

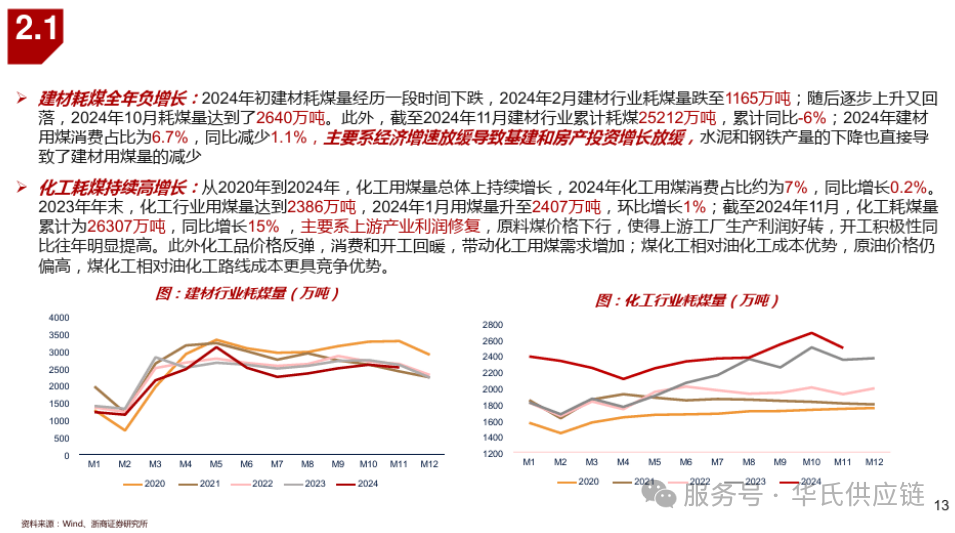

国内供需方面,虽然我国以煤为主的能源消费现状未来很长一段时间内均难以改变,但随着 “双碳目标” 确定以及清洁能源持续大力发展,未来煤炭消费总量将逐渐触顶。从煤炭消费结构来看,电力行业耗煤量仍占比最大,而钢铁、建材、煤化工等行业耗煤量则受行业限制发展政策影响,占比增长受限。具体以动力煤市场来看,进入 3 月份,国内煤矿多恢复正常产能,但因正值煤炭需求淡季,预计电厂多积极主动去库存,部分煤矿或采取以销定产策略,国内动力煤产量或先增后有环比回落。5 月份以后虽然国内煤矿继续保持稳定生产状态,国内供应稳中有增,但部分下游或提前开启迎峰度夏前备货工作,煤价存反弹可能。

国外进口方面,进口煤对国内用煤企业依然是不可或缺的资源,进口煤的补充可以有效平衡我国煤炭资源分布不均等资源错配问题。进入 2025 年之后,全球煤炭市场正逐渐呈现出需求回落并趋于稳定态势,除了印尼的低热值煤炭最近价格出现小幅上涨情况外,其他地区的煤价都呈下降走势。预计 2025 年国际煤价大幅涨价的可能性较低,我国进口煤量有望与去年持平或继续小幅增长。据公开报道显示,2025 年中国煤炭进口量或将达到 5.46 亿吨,较 2024 年增加 0.03 亿吨,增幅在 0.6%。

去年 3 月,国家能源局印发《2024 年能源工作指导意见》,提出坚持把保障国家能源安全放在首位,不断巩固煤炭压舱兜底的良好局面,同时,积极推进能源绿色低碳转型。

2025 年,随着煤炭行业继续推进绿色开采和清洁利用,这也将为煤炭企业提供发展机遇。企业可以通过技术升级提高生产效率和产品质量,增强市场竞争力,当然,在供需格局变化和政策调整背景下,行业竞争格局将更加激烈。另外,新能源的快速发展对煤炭行业构成了严峻挑战。随着可再生能源装机容量的不断增加和发电成本的持续下降,煤炭在能源结构中的比重将逐渐下降,企业需要积极应对新能源的竞争压力,寻求转型升级之路。三

煤炭的定价权彻底转移到了下游

从目前煤矿供应煤炭的数量和节奏,以及下游环节的高库存上看,终端不但完全可以控制采购的节奏,甚至可以控制采购的价格和规模。因为煤炭供应充足且有增量的空间,但需求很难以出现集中性释放。各种利空因素压制下,上游煤矿参与的煤炭价格定价权已经被下游彻底掌握。

从用电方面来看,2月份本来就处于传统用电的低谷期,而今年的工业企业复工复产出奇的缓慢,给用电需求施加了前所未有的压力。据今日煤炭行情获悉的消息:部分电厂负荷率仅相当于正常水平的六成,同时下游复工开工数据近五年来最差。(详见下图)

电厂在长协及高库存支撑下,市场煤需求几乎消息殆尽。此外,大集团外购价的下调,以及魏桥电厂接货价格下调,对挺价贸易商信心打击巨大,许多贸易商暂停甚至退出煤炭业务。

动力煤展望:我们预计 2025 年动力煤的供需缺口将进一步缩小。动力煤的增量主要源于新疆地区,而需求的增长主要来自电力用煤的增加。不过,由于长协比例有所减少,进口量预计与往年持平。综合考虑供需缺口缩小以及疆煤外运成本等

因素,我们认为 2025 年全年动力煤价格中枢可能维持在 800 – 900 元 / 吨。

炼焦煤展望:从中短期来看,炼焦煤的关键问题在于需求端钢厂的盈利情况。国内制造业以及钢材出口将对炼焦煤价格起到重要支撑作用。受限于运力影响,进口量可能会有所下降。国内供给增量主要来自山西省,但增量较为有限。2025 年 3 月前炼焦煤价格难以出现大幅上涨,但我们认为 3 月之后随着节后开工,焦炭价格将逐步回升,特别是在粗钢产能置换严格执行、宏观利好政策出台提振工业信心,以及在逆周期调节的大背景下,钢铁行业需求重新有了支撑,预计 2025 年国内粗钢产量下降趋势将开始放缓。

华氏供应链

专注于磷矿石、煤炭的集中采购、存储、配矿、物流、销售以及供应链金融服务与行业咨询工作。专注矿业大宗商品供应链,秉持 “专业化、平台化、数据化”,成为国内领先的大宗供应链管理服务商。

4篇原创内容

服务号免责声明:信息来源网络,如有侵权请联系小编。华氏供应链提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与华氏供应链无关。

你每天加油时,可能从未想过,那一桶桶石油穿越半个地球,背后可能都要经过这五个玩家的手。 想象一下:全球每天消耗约1亿桶原油,其中约7%——也就是约700万桶——从开采到炼厂,中间都绕不开同一家公司的调度。...

查看全文

《中华人民共和国矿产资源法实施条例》(国务院令第839号),2026年6月15日正式施行,将磷矿(磷)等36种关键矿产正式纳入国家战略性矿产资源目录,实施全链条统筹管控。 可以看出:这个名单精准覆盖...

查看全文

编辑搜图 导语 磷化工作为战略性资源型产业,其产品涵盖磷酸、磷肥、农药、磷酸盐等,广泛应用于农业(占比70%)、食品、电子、新能源等领域。当前,该产业正经历深刻转型:一方面,传统磷肥、黄磷等产能...

查看全文

今年以来,煤炭市场供需格局发生显著变化。在供给端,煤炭供给维持了较快的增速,这与需求端的疲弱形成了鲜明对比。需求的明显走弱导致全社会煤炭库存压力持续攀升,进而促使各品种煤炭价格均出现明显下...

查看全文

您好!请登录